(1)各種評価方法

非上場株式を売却する際、誰もができる限り高値で売却したいと考えるものですが、非上場株式は市場で取引されるものではないため上場株のような市場価格が存在しません。

したがって、非上場株式を売却しようとするとき、その価値を売主で評価する必要があります。

非上場株式の評価方法としては多様なものがありますが、一般的には下記の通りインカム・アプローチ、マーケット・アプローチ、ネットアセット・アプローチの3体系に分類されます。そして、その各体系の中でも更に複数の評価方法が存在しています。

各評価方法による非上場株式の評価結果は全く異なるものとなり、10倍以上の差が開くことも珍しくありません。

ア インカム・アプローチ

インカム・アプローチは、評価対象会社が将来獲得しうる収益やキャッシュ・フロー(現金収支)に対し、獲得が実現できるリスクなどを反映し企業価値を評価する方法です。

代表的な評価方法としては、①DCF法、②収益還元法、③配当還元法、④調整現在価値法(APV法)、⑤残余利益法があり、その中でも更に複数の手法が存在しています。

企業が将来獲得するであろうキャッシュ・フローを資本還元率で現在価値に還元する方式です。

DCF法としては、更に以下の方式が存在します。

エンタプライズDCF法とは、本業から稼ぎ出したフリー・キャッシュ・フローを加重平均資本コストで割り引くことにより評価する方法であり、各DCF法の中で最も一般的な評価方法となります。

モンテカルロDCF法とは、営業利益率など将来の企業価値の決定に影響を与える要因(バリュードライバー)を識別し、事業計画などに基づき将来の発生可能性を考慮した複数のシナリオを設定した上で、シナリオごとにバリュードライバーを変動させることによって得られた結果を総合的に勘案し、評価する方法です。

エクイティDCF法とは、株主に帰属するキャッシュ・フローを株主資本コストで割り引くことにより、評価する方法です。

評価対象会社が長期的に獲得できると見込まれる会計上の純利益の平均値を、一定の割引率で割り引くことによって評価する方法です。

将来期待される配当金額に基づいて株価を算定する方式です。

更に以下の方法が存在しています。

株主が将来獲得できると見込まれる配当金額を、通常の配当性向が維持されるとの前提をもとに、株主資本コストで割り引いて評価する方法です。

配当還元法の一種で、会社が獲得した利益のうち株主への配当へ回されなかった額を会社へ留保し、再投資することで配当金額が毎期一定額ずつ増加していくという仮定に基づいて評価する方法です。

調整現在価値法(APV法)とは、評価対象会社が将来獲得すると見込まれるフリー・キャッシュ・フローを評価対象会社の資本構成が自己資本のみであると仮定したときの資本コストで割り引くことによって計算された事業価値に、負債による節税額を、節税額に関する割引率で割り引くことによって計算された節税効果の現在価値をプラスすることによって評価する方法です。

評価時点において、営業活動に利用している総資産簿価に将来における残余利益(利益から資本コストを控除した残額)の期待値の現在価値合計を加えることによって評価する方法です。

イ マーケット・アプローチ

マーケット・アプローチは、上場している同業他社の株価や類似する取引事例などと比較することによって相対的に価値を評価する方法です。

代表的な評価方法としては、以下のものが挙げられます。

市場株価法とは、証券取引所に上場されている株式の株価をもとにして評価をする方法です。

市場株価は、評価基準日の終値を参照する場合のほか、一定期間の終値の平均などを参照する場合があります。

上場企業同士の合併比率や株式交換比率等の算定にも利用されます。

取引事例法等は、評価会社が過去に行った取引の価格を参照して評価する方法です。

ただし、その過去の取引が合理的な方法で評価されていることが前提であり、その過去の評価時点と現在の評価会社の財政状態等の変動を考慮する必要があります。

類似企業比較法とは、評価対象会社と、それと類似する上場会社の一株あたりの利益や純資産などの財務数値を比較して算出した倍率を、上場会社の市場株価にかけて評価会社の株価を算出する方法です。

類似企業の要素としては、業界、事業内容、事業規模、成長性、収益性などがあげられますが、これらの要素には主観が介入するため、複数社の企業を選定してその平均値等を採用することが一般的です。

類似するM&A取引の売買価格と、評価会社の財務数値との比較により評価会社の株価を算出する方法です。

情報の入手が困難であることから一般的に利用できることは少ないですが、破綻ゴルフ場など、特定の業界において、頻繁に取引が行われている場合においては、利用できる場合があります。

ウ ネットアセット・アプローチ

ネットアセット・アプローチは、貸借対照表の純資産を基準に株価を算定する方法です。

代表的な評価方法としては、以下のものが挙げられます。

時価純資産法は、貸借対照表の資産及び負債を評価時点の時価で再評価し、時価ベースの純資産額をもって株式の価値とする評価方法です。

すべての資産負債を時価評価せず、時価と帳簿価格の乖離が大きいと思われる不動産などの重要な資産のみを時価評価することも多く、このような場合は修正時価純資産法といわれることもあります。

時価純資産法として、更に以下の方法があります。これは時価の考え方の違いにより異なるものとなります。

評価会社の資産と負債を再調達するとした場合の価格を時価とする方法です。

この時価には調達に直接要する費用が含まれます。

この方法は、新規に事業を開始した場合と同様の価値を算定するという考え方によるものと言えます。

個別に資産を処分したとした価額から処分費用を差し引いた場合の価格を時価とする方法です。

この方法は、企業の清算価値を求めるものであるため、解散を予定している会社などの場合は、この評価方法が該当します。

簿価純資産法は、貸借対照表の純資産の帳簿価額をそのまま株式の価値とする評価方法です。そのため、客観性には優れています。

しかし、各資産の時価が簿価と同じになっているとは限らず、むしろ含み損益が発生している場合が多いと考えられるため、この評価方法を利用できるのは限定的と考えられます。

含み損益のある資産がほぼなく、設立まもない会社などであればこの評価方法を利用できると考えられます。

(2)適正な評価方法

上述の通り、非上場株式の評価方法としては様々な種類があり、各評価方法によって金額が全く異なります。

適正な評価をするためには、どの評価方法を用いるか或いはどの評価方法とどの評価方法をどのような割合で組み合わせるかを、評価対象株式ごとに適正に判断する必要があります。

その最終的な総合評価の方法としては、下記の三通りの方式があります。

インカム・アプローチ、マーケット・アプローチ、ネットアセット・アプローチの各評価アプローチに属する評価方法の中から1つの評価方法を適用し、評価を行う方法です。

各評価アプローチに属する評価方法の中から複数の評価方法を適用し、それぞれの評価結果が重複するレンジをもって評価結果を導く方法となります。一定の幅をもった評価額とする場合と、レンジの中央値を評価額として示す方法があります。

各評価アプローチに属する評価方法の中から複数の評価方法を適用し、各評価方法の結果に一定の折衷割合を適用して、それらの加重平均値として評価額を算出する方法です。

実際に非上場株式の評価を行う際、これらの評価手法のうちどれをどのように適用すべきかについては、一律に決定されるものではなく、評価対象株式の具体的状況に応じて判断されることとなります。例えば、評価対象会社の事業の状況や資本政策等によって異なりますし、売却対象株式の量(経営権に対する影響度合い)、株主構成、売手や買手候補者の属性等によっても異なります。

そして、その判断の規範は、過去の裁判例の累積により確立されています。

例えば、下記のような様々な規範があり、これらに従って算定された評価結果が、適正価値となります。

(事業の状況)

事業の継続が困難となるような事情や、近い将来に解散が予想されるような場合は、時価純資産法等のネットアセット・アプローチの採用が合理的とされています。

また、事業活動を行っていない資産管理会社である場合は、会社の収益よりも保有資産にその価値を見出すことが妥当であることから、純資産評価が合理的と判断された裁判例があります。

事業活動の継続に疑義のない状況では、評価対象会社が将来獲得すると見込まれる収益やキャッシュ・フローに基づいて評価するインカム・アプローチが合理的とされています。

(資本政策)

配当実績が無い場合は、配当還元法は採用し難いとされています。

(DCF法、収益還元法について)

評価対象会社が将来獲得すると見込まれる収益やキャッシュ・フローに基づき評価を行いますが、その収益やキャッシュ・フローは評価対象会社の事業計画等の数値を用いるため、恣意性の排除が難しいことも多く、そのような場合には客観性を確保することが困難であると判断されることがあります。その場合、より客観的な評価方法である純資産評価等を組み合わせた折衷評価となる傾向にあります。

(マーケット・アプローチについて)

同業他社や取引事例の選定に評価者の主観が入りやすいという課題があり、また、そもそも類似する上場会社や取引事例が無いことが多く、小規模な非上場会社で採用されるケースは稀であると言えます。

(支配株主にとっての価値)

支配株主の保有する株式の価値は会社全体の価値を基礎に評価するのが相当と解されており、会社の将来のキャッシュ・フローや収益獲得能力に基づいて価値を測定する「DCF法」、「収益還元法」等が合理的とされています。

(支配株主と少数株主の中間的な立場に位置する株主にとっての価値)

売買当事者の持分比率が過半数に達していなくとも、株式が分散している等の状況から他の株主と協調することによって経営に影響を与えられる程度の量があったり、対象会社の役員であったりすることによって経営に影響を与えられる状況にある場合は、支配株主としての価値と少数株主としての価値が混在していることになるため、それぞれの評価方法として適している「DCF法」や「収益還元法」と、「配当還元法」の両方が併用される傾向にあります。

(売手にとっての価値と買手にとっての価値)

例えば、売手が少数株主で買手が支配株主であるなど、売手と買手の立場が異なる場合にはそれぞれにとっての価値が異なることとなりますが、会社法の規定により株式の買取価格を決定する場合には、双方対等の立場で評価すベきとして、それぞれの立場に相応しい評価方法が採用され、その中間的な評価額となる傾向があります。

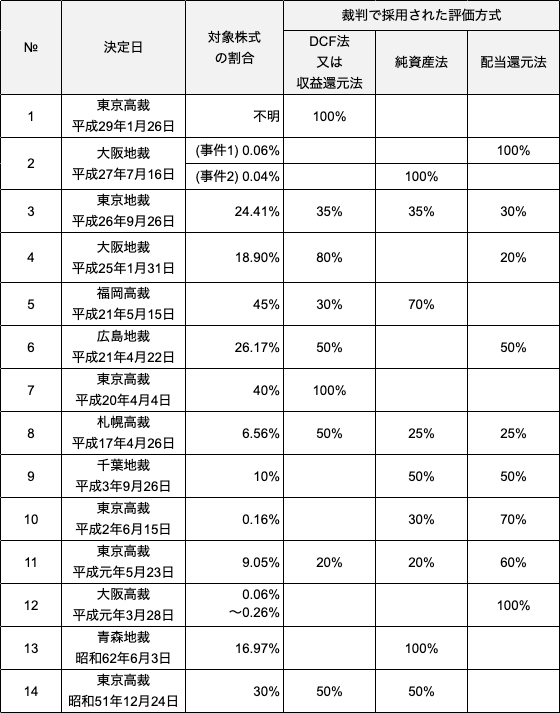

「第2 非上場株主による売却手続きの流れ・方法・成功のポイント 4判例」で掲載している非上場株式の評価に関する裁判例をまとめると、下記の通りとなります。

株式の評価に当たってはその状況次第で採用すべき評価手法が異なるため、少数株式であっても配当還元法だけでなく、支配株主に整合的なその他の評価方法も採用されていることが確認できます。

(3)具体的場面での価格

非上場株式の適正な価格は前述のように算出することが可能です。

具体的場面でできるだけこの適正な価格で売るべきですが、売り方を間違えると適正な価格で売れないことになることもあります。

売却を打診する相手が、すでに経営権を確保している当該株式の発行会社の経営者である場合、自己の所有株の売買により先方の経営権に対する影響はありませんので、相手にとって特段魅力的な取引とはならないものと考えられます。むしろ、経営者にとっては、株を増やすことで将来の相続税が増加するデメリットがありますし、また、他の株主の手前、高額買取りの前例を作りたくないという発想もあることでしょう。加えて、経営者個人が購入する場合には、買取資金の面で問題が生じやすいという現実的ハードルもあります。経営者といえども、数千万円から億を超える金額を個人で用意することは難しい場合が多く、発行会社等からの借入が必要となることがあります。そうなりますとその返済のために役員報酬を引き上げる必要があり、経営者の課税負担が増加してしまう、というような問題が生じるのです。

そうすると、前述のような適正価格で無理して買う必要はない、安ければ買っても良いというような判断をされてしまうことになり、会社の価値が十分に反映されない低廉な価格でしか売買が成立しないことになります。

要は、一般論としての需要と供給の関係が、非上場株式の売買にも当てはまるということです。したがって、高価売却を目指すためには、高く買う理由がある(需要のある)買手に売却する必要があります。

当該株式の発行会社自身に売却する場合も、購入の意思決定を行うのは経営者ですので、経営者個人に売却する場合と同じような判断がなされることとなります。

資金面では、個人より会社の方が比較的対応しやすいと言えるかもしれませんが、発行会社が特定の株主から株式を取得する場合は、法律上、売却の意向があるすべての株主から買い取る必要が生じますので(「売主追加請求権」、会社法160条3項)、やはり資金面の問題は避けられず、買手である発行会社に有利な条件でしか取引は成立しないと言えます。

当該株式の発行会社の主要株主に売却する場合、その株主が経営者側の人物なのか、経営者から独立した第三者なのかによって、売却価格は異なります。

買手候補となる主要株主が経営者の家族等であり、経営者と一体で会社の支配権を確保しているような状況にある場合は、経営者自身に売却する場合と同じような判断がなされることとなり、適正価格での売却は困難となります。

一方で、買手候補となる主要株主が経営者から独立した第三者である場合は、支配権の移動を伴う取引かどうかで成約価額が異なることとなります。

仮に株式が分散している状況で、その主要株主が元々40%の株式を所有しており、売手が15%を所有しているケースだとすると、売手の15%を買い取ることでその主要株主は過半数を上回り、会社支配権を確保できますので、その主要株主にとっては喉から手が出るほど欲しい15%となります。このような場合は、相手が経営権を獲得できる取引として、十分に高額な適正価格での売買が成立する蓋然性が高くなります。

しかし、その主要株主が自己の所有株式を買い取ったとしても経営権に対する影響が無いようであれば、少数株主同士の売買となり、成約価格は低くならざるを得ません。

当該株式の発行会社の同業他社は、当該株式を取得することにより発行会社との間で業務提携等の協力関係を築くことができる可能性があり、そうなればノウハウの共有、商品の共同開発、コスト削減等のシナジー効果が期待できますので、適正な価格で株式を購入しようと前向きになってくれることがあります。

また、対象会社のライバル企業のような同業他社であれば、株主になることによって対象会社の内部情報を得られるため、やはり適正な価格で購入したいという意向を示してくれることがあります。

このようなケースでは、ニーズのある買手候補者への売却となることから、適正な価格での高価売却となり得ます。

例えば、当該株式の発行会社の友好的な取引関係者であれば、安定株主になることによって取引関係が強化され、多数の取引先の中でもより優位なポジションを得られるといった思惑により、適正な価格で株式を購入してくれることがあります。

或いは、事業の多角化戦略の一環として発行会社の株式を取得し、企業価値の増大を図ろうとする事業会社もあります。

このようなケースでも、ニーズのある買手候補者への売却となることから、適正な価格での高価売却となり得ます。

ファンドも有力な買手候補者となりますが、彼らの目的は投資により利益を上げることですので、将来どのくらいの転売益を得られるのかという目線がどうしても強くなります。そのため、発行会社の将来の業績予測や現在の財務状況等について可能な範囲で厳しくチェックされることになりますし、現時点の適正評価額からどれくらい割安に購入できるか、といったシビアな価格交渉にもなりがちです。しかし、逆に言えば対経営者等との取引で障害となり得る感情論の問題は皆無であり、購入資金の面で問題となることも考えられませんので、純粋に経済合理性の観点から価格交渉を行うことができるというメリットもあります。ファンド側も上記の適正価値の算定方式については熟知しています。そのため、当グループのように豊富な実績を有する専門家が間に入ることにより、最大限の適正価格売却が実現可能となります。

個人投資家もファンドと同様、有力な買手候補者となり、価格に関する基本的な考え方は前述の通りとなります。

ファンドとの違いは、ファンドは資金の出し手である投資家のために短期・中期での高い投資利回りを求める等、組織としての厳格な投資ルールが存在しているのに対し、個人投資家にはそのような縛りは少なく、比較的柔軟な投資意思決定が可能ということにあります。そのため、ファンドが扱いにくい案件であっても個人投資家であれば適正価格で売却できるチャンスがあります。

例えば、投資規模が小さい場合、効率面でファンドが手を出しにくいことがありますので(小規模な案件を多数管理するのは煩雑)、その場合は個人投資家に声を掛けていくことになります。

上記のアないしキは、いずれも売手と買手の任意の交渉によって価格が決定されることを述べたものですが、非公開会社の場合、この取引は発行会社が承認しなければ成立しません。(売手がこの承認を発行会社に求めることを、譲渡承認請求といいます。)

非公開会社は、好ましくない者が株主になることを拒否することができるのです。

所有株を高値で買い取ってくれる買手をせっかく見つけても、会社がそれを認めなければそれまでの苦労が水の泡となってしまいますので、発行会社が譲渡承認請求を承認しなかった場合は、発行会社側(発行会社が指定する買受人を含む)が買い取らなければならないという制度になっています(会社法140条)。

この場合の株価は、まずは当事者間の協議により定めますが、それが不調に終わった場合は、裁判所が「株式会社の資産状態その他一切の事情を考慮」(会社法144条第3項)した価格にて決定することになっています。この場合の価格は、「(2)適正な評価方法」に記載した規範に基づく適正価値となります。買手側の一方的な論理に基づく不当に安い価格ではなく、株式の持つ本来の価値での売却が可能となり、要は高価売却が可能になるということです。

会社が何らかの重要な意思決定をする際、それに反対する株主は自己の所有する株式を「公正な価格」で発行会社に買い取らせることができます。

会社の重要な意思決定事項を多数決で決定することができる代わりに、反対株主は企業価値を適切に受け取った上で退出することができると会社法によって保証されているのです。

株価の決定方法は上記「ク 指定買受人に売却する場合」と同様、まずは当事者間の協議により定めることとなっており、それが不調に終わった場合は裁判所が価格を決定することになります。

その場合の「公正な価格」については、やはり「(2)適正な評価方法」に記載した規範に基づく適正価値となります。特筆すべきは、株式の評価に当たって少数株主保護の観点が色濃く反映されるものとなっていることです。例えば、配当還元方式は支配株主にとって有利な評価手法であることから採用しないと判示されている裁判例がありますし、マイノリティ・ディスカウント(非支配株式であるための減価)や非流動性ディスカウント(非公開株であるための減価)を否定する裁判例も出ています。

つまりこの売却方法は、少数株主にとって相当に有利な高価売却が望める方法ということです。

一定の要件を満たした場合、会社側が個別の株主の同意なく、その所有する株式を強制的に買い取ることができる制度があります。

「特別支配株主(議決権割合90%以上の支配株主)による売渡請求」、「相続人に対する売渡請求」、「全部取得条項付種類株式の取得が実行される場合」、の三種類があり、いずれも株主の意志に関わらず強制的に買い取られてしまいますが、売却価格に納得できない場合は裁判所に株価決定を求めることができます。

この場合も、強制的に取得されてしまう株主の利益保護のため、公正な価格による買取が保証されています。公正な価格に関する考え方は前述の通りですが、「取得日における当該株式の客観的価値に加えて、強制的な株式の取得により失われる今後の株価の上昇に対する期待を評価した部分についても考慮するのが相当」と判示された裁判例もありますので、高価売却が期待できるものとなります。

このように、売買が行われる状況により取引が成立する売買価格は異なることとなりますが、アないしキの状況で適正価格での売却をするためのハードルは現実的には極めて高いと言え、クないしコの裁判所の手続を利用する売却が、適正価格売却かつ最高額売却となるのが通常となります。

(4)国税庁方式価格の位置づけ

公正な課税を行うため、国税庁が定めている非上場株式の評価方式があります。

具体的には、相続税や贈与税を計算する際は「財産評価基本通達」、所得税を計算する際は「所得税基本通達」、そして、法人税を計算する際は「法人税基本通達」にてそれぞれの評価方式が定められていますが、一般に、これらは総称して国税庁方式と呼ばれています。

この国税庁方式は、非上場株式に係る税額を算出するための評価方式ですので、大量の課税事案を当局が迅速に処理すべく、極めて画一的なものとなっています。

また過大な課税とならないよう、適正価値よりも低い評価額になるよう抑制的なものとして定められています。

したがって、国税庁方式価格は「(3)具体的場面での価格」で述べる適正な価値より低額であることが一般で、場合によっては相当な価格の差があるのが実情です。

なお、取引価格が国税庁方式による評価額より高かったり安かったりする場合は、課税上の問題が発生する可能性がありますので留意が必要です。(ただし、国税庁方式による算定結果で売買することが強制されるわけではありません。)

非上場株式の売却に係る課税上の取り扱いについては、「第1 非上場株式に関する基礎知識 5 非上場株式売却後の税務処理」にて詳しく解説していますのでそちらを参考にしてください。

朝日中央綜合法律事務所への

ご相談受付はこちら

0120-038-807

0120-038-807