(1)会社との協議により売渡価格を決定する場合の株価算定方法

「第4 会社・特別支配株主による売渡請求等に対する対応の流れ・方法・成功のポイント 1 あらまし」や「2 手続きの流れと各手続の解説」に記載のとおり、特別支配株主による売渡請求、相続人に対する売渡請求、全部取得条項付種類株式による取得がなされる場合には、少数株主は会社に強制的に株式を買い取られてしまいます。

売渡価格の評価方法は、「第2 非上場株主による売却手続きの流れ・方法・成功のポイント 3 株価算定方法」と同様で、複数の評価方法のどの評価方法を用いるか或いはどの評価方法とどの評価方法をどのような割合で組み合わせるか等、評価対象株式ごとに適正な評価方法を判断する必要があります。これらの評価手法のうちどれをどのように適用すべきかについては、一律に決定されるものではなく、具体的状況に応じて判断されることとなります。

この判断の規範は、過去の裁判例の累積により確立されており、この規範については「(3)株価算定規範」に後述します。少数株主は、この規範にしたがって適正価格を把握したうえで、売渡価格の協議に臨む必要があります。

(2)売渡価格決定の商事非訟裁判手続による場合の株価算定方法

①特別支配株主による売渡請求

会社から通知された株式売買価格に不服である売渡株主は、株式売渡日の20日前から取得日の前日までの間に、裁判所に対して売買価格決定の申立てを行うことができます(会社法179条の8第1項)。

②相続人に対する売渡請求

会社と相続人間において、売買価格についての協議が整わない場合、会社、相続人は、それぞれ株式の売渡しの請求日から20日以内に、裁判所に対して売買価格決定の申立てを行うことができます(会社法177条2項)。

③全部取得条項付種類株式による取得

全部取得条項を付す旨の定款変更に反対する株主は、会社に対し、公正な価格での株式の買取を請求することができます(会社法116条1項)。

株式買取請求をするには、株主総会に先立ち、反対する旨を会社に対して通知したうえで、株主総会において反対の議決権を行使する必要があります(会社法116条2項)。また、定款変更の効力発生の20日前の日から効力発生の前日までの間に、株式買取請求を行う必要があります(会社法116条5項)。そして、定款変更の効力発生より30日以内に協議が整わないときは、それから30日以内に、裁判所に対して価格決定の申立てを行うことができます(会社法117条2項)。

④裁判所における株価算定方法

裁判所が価格決定を行う際においては、売渡請求時の会社の資産状態その他一切の事情を考慮することとなるので、価格決定の基準は譲渡制限株式の売買価格決定申立の場合と同様であり、同様の議論が当てはまることになります(「第2 非上場株主による売却手続きの流れ・方法・成功のポイント 3 株価算定方法」参照)。更に、売渡請求特有の論点(詳細は「(3)株価算定規範」に後述)を加味して価格決定が行わることとなります。この判断の規範は過去の判例の積み重ねによって明らかとされております。裁判所の決定 価格は、協議による価格決定に比して、株主にとって有利な高価売却が望める方法となります。当該規範については「(3)株価算定規範」にて詳細を記載していきます。

(3)株価算定規範

株式売渡請求に関する株価算定方法に関する裁判例は「4 判例」に掲載していますが、まとめると下記の通りとなります。

「第2 非上場株主による売却手続きの流れ・方法・成功のポイント 3 株価算定方法 (3)株価算定規範」にも記載したとおり、裁判所が評価を行う際、それぞれの事案により会社の資産状態、会社経営に影響を与える度合い、会社規模や事業継続性その他一切の事情から判断し、評価していくことになります。

これは売渡請求の場合の株価算定においても同様ですが、売渡請求権の行使は強制的に買い取られる少数株主に対する補償措置と位置づけられるものです。そのため、少数株主が企業価値を適切に受け取ることができるように裁判所は、どの評価方法を用いるか或いはどの評価方法とどの評価方法をどのような割合で組み合わせるか等を判断し、株式の価値そのものを正確に評価し、企業価値を反映した株価を導きます。そのため、配当還元法ではない他の評価方法が採用されやすい点は、買取請求権行使時の株価算定方法と同様です。

そして、売渡請求時の株価算定においても買取請求権行使時の株価算定と同様に、少数株主の利益保護の観点から、企業価値を反映した株価に対し、更に下記ア、イのような修正点を考慮しており、譲渡承認請求時の売買価格決定の株価算定規範と異なっております。

ア 今後の株価上昇に対する期待を評価した価額を考慮すべき点

イ 非流動性ディスカウントやマイノリティディスカウントを考慮しない点

ア 今後の株価上昇に対する期待を評価した価額を考慮すべき点

売渡請求がなされた場合、強制的に取得されてしまう株主の利益保護のため、公正な価格による買取が保証されています。本来株式の譲渡は、株主の自由意思に基づいてなされるところ、売渡請求がなされた場合には強制的に取得されてしまうため、株式の客観的価値に加えて、強制的に失われる今後の株価上昇に対する期待の評価についても考慮するべきとされています。

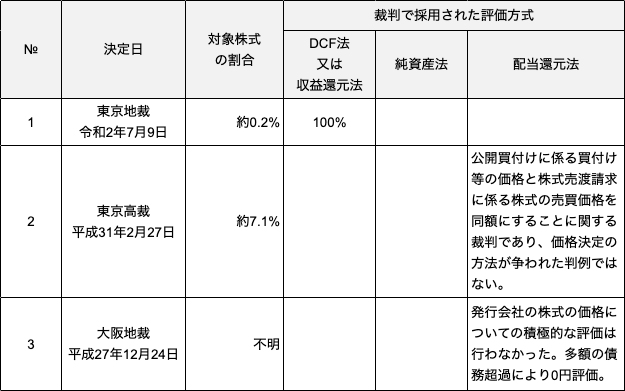

例えば、上記裁判例No.1東京地決令和2年7月9日の判例によると、発行会社が債権者に対して債権についての債務免除に向けた活動を行っており、その全部又は一部について債務免除に関する期待利益が存在したため、当該事象が今後の株価の上昇に対する期待を評価した部分として評価されると判断されております。

イ 非流動性ディスカウントやマイノリティディスカウントを考慮しない点

「第3 反対株主による買取請求の流れ・方法・成功のポイント 3 株価算定方法 (3)株価算定規範」においても記載したとおり、株式の売買価格を算出する際、非上場株式であることを理由とする売買の困難さを加味する非流動性ディスカウントや、少数株主が享受できる利益が小さい点を加味するマイノリティディスカウントを考慮する考え方があります。しかし、売渡請求権の行使は強制的に買い取られる少数株主に対する補償措置であるため、買取請求権行使時の株価算定方法と同様に、非流動性ディスカウントやマイノリティディスカウントを行うことは相当でないと考えられております。