1 非上場株式の譲渡について

2 【少数株主側】非上場株式を譲渡するメリット・デメリット

3 非上場株式の譲渡の手続き

4 非上場株式の価格算定のアプローチについて

5 非上場株式の価格の算定方法

6 非上場株式の譲渡の実例紹介

7 非上場株式の譲渡で発生する税金

8 少数非上場株式の譲渡に関するよくある質問と回答

9 まとめ

株式には、上場株式と非上場株式の2つの種類があります。上場株式の場合は、株式を譲渡したいと思ったときに証券取引所にて容易に売却することが可能です。一方で、非上場株式の場合、証券取引所では譲渡できません。そのため、非上場株式の譲渡を検討している人にとって、どのように譲渡すればよいのか分からない人もいるでしょう。

今回は、非上場株式を譲渡する方法や手続き、価格の算定方式について分かりやすく解説します。また、非上場株式を譲渡した事例も紹介するため、株式の譲渡を検討している人はぜひ参考にしてください。

1 非上場株式の譲渡について

非上場株式は、上場株式と異なり証券取引所を通じて売買できません。そのため、譲渡ができるのか気になる人もいるでしょう。

まずは、非上場株式の譲渡は可能なのか解説します。

1.1 非上場株式は譲渡可能

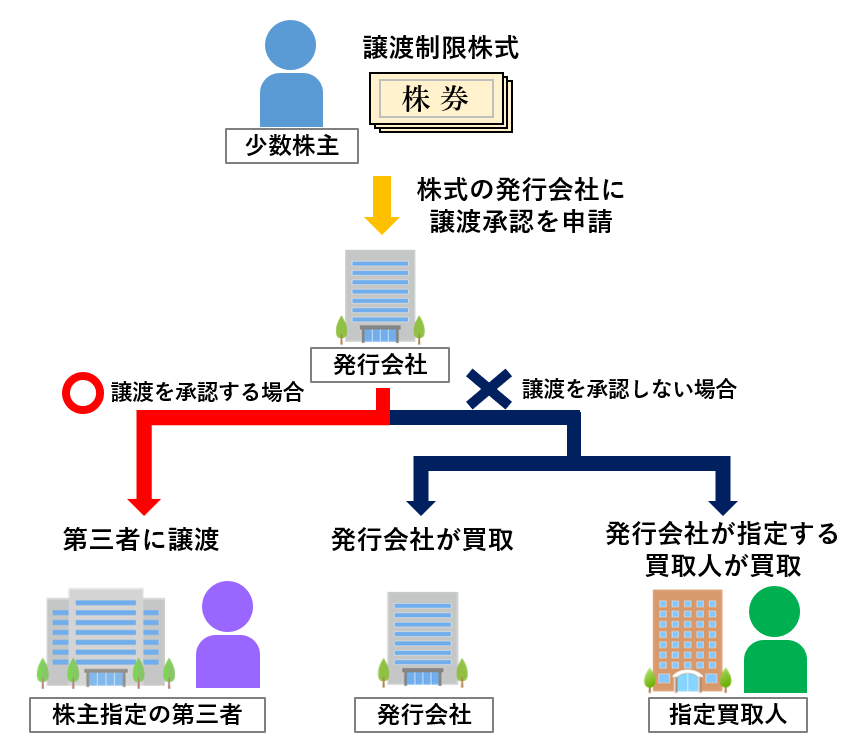

結論からいうと非上場株式は、基本的に譲渡可能です。ただし、非上場株式の多くは譲渡制限が設けられている「譲渡制限株式」に該当するため、自由に売却することはできません。譲渡制限株式とは、株式の発行会社の承認を得なければ譲渡できない株式のことで、株主総会(取締役会設置会社の場合には取締役会)で承認の可否を決めます。

株式の発行会社による承認が得られれば株式を譲渡できますが、承認が得られなかった場合は発行会社もしくは発行会社が指定した第三者に譲渡しなければなりません。ただし、株主が亡くなったことで株式の相続が発生した場合は、譲渡制限の対象外となるため、会社の承認を得ずとも相続人に移転します。

また非上場株式は、上場株式のように証券取引所で取引していないため、市場価格も存在しません。そのため、譲渡する際に価格の算定が必要になります。

2 【少数株主側】非上場株式を譲渡するメリット・デメリット

非上場株式は、自由に売買することはできないものの基本的に譲渡可能です。少数株主にとって非上場株式を譲渡することでどのようなメリット・デメリットがあるのか、知ることは大切です。ここからは、非上場株式を譲渡するメリット・デメリットについて解説します。

2.1 メリット

非上場株式を少数株主が譲渡するメリットとしては以下の点が挙げられます。

・配当見込みが乏しい株式を現金化できる

・当該株式会社の運営から離れられる

・相続の負担を回避できる

・相続税の負担を回避できる

非上場株式を少数株主が譲渡するメリットとしてまず、配当が見込めない株式を現金化できる点が挙げられます。非上場株式は一般的に現金化が難しく、配当も十分に期待できないことが多い傾向にあります。当然ながら株式は払戻しを受けることはできず、基本的な収益としては配当しかありません。その配当を得られる見込みが乏しいということは、株式を保有し続けても収益が得られないということになります。株式を第三者に譲渡すれば譲渡代金を得られますので、直ちに現金化することが可能になります。

また、株式を保有していれば、株主総会での議決権行使などの方法によって当該会社の運営に参加することができますが、少数株主では会社に対する支配権がなく、必ずしも自身の意思が運営に反映されるわけではありません。加えて、会社の運営を巡って株主間でトラブルが生じることもあります。株式を譲渡すれば、会社の運営から離れることができます。

さらに、株式を譲渡することで、相続のトラブルを未然に回避することができます。すなわち、株式を相続させることは、相続人が配当を得られない株式を保有する、株主間のトラブルに巻き込まれるなど、相続人にとって大きな負担となる場合があります。そのため、早いうちに非上場株式を譲渡しておけば、これらの問題を解消することが可能です。

そして、非上場株式を譲渡することで、相続税の負担も回避することができます。相続税は現金で納税することが原則ですが、金銭で納付することが困難な事由がある場合には例外的に物納も認められています。しかし、非上場株式は一般的に譲渡制限株式となっている場合が多く、自由に売却することが出来ないことから物納に不適格な財産となり、譲渡制限株式を物納することにより相続税を納税することができません。

したがって、相続した非上場株式の評価額が高額である場合、相続税を納付するために株式を売却しようとしても、売却ができないため納税資金を確保することができず、相続税を納付できない事態に陥る可能性があります。そのため、事前に非上場株式を現金化しておけば、相続人が相続税を納付できない事態を免れることができます。

2.2 デメリット

非上場株式を少数株主が譲渡したデメリットとして、以下の点が挙げられます。

・配当が得られなくなる

・会社の運営に関与できなくなる

・課税対象になるおそれがある

まず、株式を譲渡すると株主としての地位がなくなるため、配当を得られなくなります。

ただし、非上場株式は配当ができないケースが多く、あったとしてもごく少額であることが大半です。そのため、非上場株式を譲渡したとしても、大きなデメリットになるとはいい難いでしょう。

また、株式を譲渡すると、当然ながら株主権を行使することはできませんので、当該会社の運営には関われなくなります。

さらに、詳しくは後述しますが、売却価格によっては課税対象となるケースもあります。

3 非上場株式の譲渡の手続き

非上場株式を譲渡する際には、以下の手続きを行います。

・譲渡制限株式の当該会社の情報を集める

・非上場株式の正価を知る

・買い手を探す

・当該会社に対して譲渡承認の請求を行う

・売買価格決定の申立てをする

・会社または指定買取人に譲渡する

ここからは、それぞれの手続きについて詳しく見ていきましょう。

3.1(1)譲渡制限株式の発行会社の情報を集める

まずは譲渡制限株式の発行会社について、以下の情報を集めます。

・自身の保有株式数

・保有株式割合

・譲渡制限の有無

・株券発行の有無

・会社の資産

・売上

・配当

・利益

・財務状況

・主な取引先

・株主構成

情報収集方法としては、会社の登記簿謄本の取得、定款の確認、株主総会への出席、株主名簿・株主総会議事録・会計帳簿(決算書等)・計算書類の確認などがあります。

3.2(2)非上場株式の正価を知る

当該会社の情報を集めたら、次は、当該会社株式の正当な評価額(正しい価格)を算定しましょう。正しい価格の算定方法については後述します。

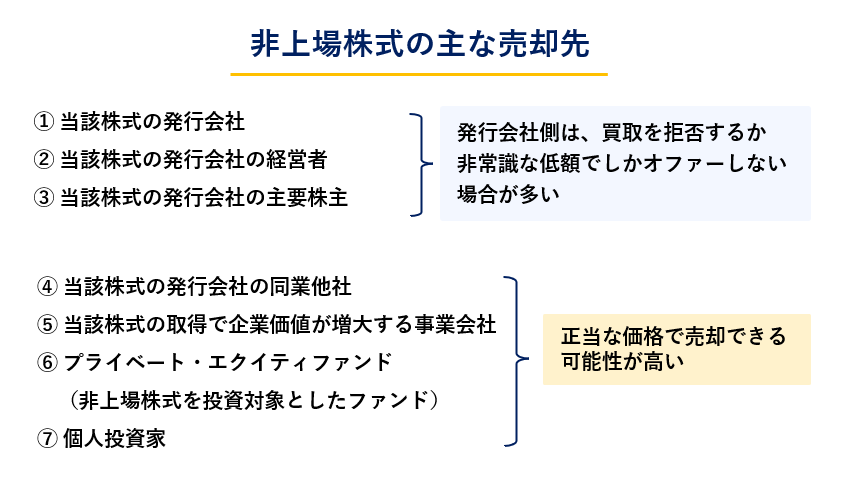

3.2(3)買い手を探す

買い手の主な候補としては、以下が挙げられます。

3.2.1株式の発行会社に譲渡する場合

発行会社側は、第三者に株式を保有されるより買い戻した方がよいと判断する場合があります。

この場合、価格交渉による売却を目指します。もっとも、発行会社側は額面(発行時の価格)またはこれに類する非常識な価額での買取を提案することが多く、発行会社との価格交渉は、場合によっては思ったようにいかないことがあります。

3.2.2第三者に譲渡する場合

発行会社側以外の第三者の中から、当該株式を正当な価格で買取ってくれる人を探し出すことが重要です。最適な買い手を見つけるためには、買い手となり得る人の情報を豊富に有し、それらと取引実績に基づく関係を築いている専門家に相談することが必須です。

また、会社の株式が譲渡制限株式である場合、会社に対する譲渡承認請求が必要です。譲渡承認があった場合には、株式は当該第三者に譲渡することができます。

3.2.3第三者への譲渡が不承認となった場合

会社が譲渡承認請求者に譲渡の承認をしない旨の通知をする場合、会社は自ら株式を買取るか、会社が指定する人(指定買取人)に買取らせるかを決めなければなりません。

会社または指定買取人との間で価格交渉が成立すれば、合意した金額で会社または指定買取人に株式を売却することができます。

3.2.4価格交渉が不成立となった場合

価格交渉が成立しない場合、売主は会社または指定買取人による買取の通知があった日から20日以内に、裁判所に対して売買価格の決定の申立てができます。

3.3(3)売買価格決定の申立てをする

売買価格決定の申立てがなされた裁判所は、譲渡承認請求のときにおける会社の資産状態その他一切の事情を考慮して売買価格を決定します。

多くの場合、これまでの交渉において、会社側が提示していた買取希望金額とは比較にならないほどの高額となることが一般で、この手続で裁判所が示す金額が一般的にはその非上場株式の価格のMAXです。

3.4(4)会社または指定買取人に譲渡する

裁判所により、株式売買価格が決定されれば、その価格で株式を譲渡できることになります。

4 非上場株式の価格算定のアプローチについて

非上場株式の譲渡価格は、以下の3つの方法を用いて計算します。

・インカム・アプローチ

・マーケット・アプローチ

・ネットアセット・アプローチ

それぞれどのようなアプローチなのか、以下で詳しく解説します。

4.1インカム・アプローチ

インカム・アプローチとは、対象となる会社が将来獲得し得る収益やキャッシュフロー、見込まれるリスクなどに基づいて価格を算定する方法です。ほかのアプローチの方法では、過去もしくは現在に着目して価格を算定しているのに対して、インカム・アプローチは将来性に着目しています。

インカム・アプローチには、以下のような手法があります。

| 手法 | 詳細 |

|---|---|

| DCF法(ディスカウントキャッシュフロー法) | 将来獲得し得るフリーキャッシュフロー(※1)を、一定の割引率で現在の価値に割り引いて価格を算定する手法 |

| 収益還元法 | 対象となる会社の予想利益額を用いて価格を算定する手法 |

| 配当還元法 | 株式を所有することによって受け取る一年間の配当金額を、一定の利率で還元して元本である株式の価額を評価する方法 |

※1 設備投資や株主への分配など企業が自由に使えるお金のこと

このようにインカム・アプローチでは、さらに3つの手法に分けられます。

4.2マーケット・アプローチ

マーケット・アプローチとは、上場している同業他社の株価や類似する取引事例などと比較することによって相対的に価格を算定する方法です。ほかのアプローチの方法と比較して、客観性がもっとも高い価格算定方法といわれています。

マーケット・アプローチには以下のような手法があります。

| 手法 | 詳細 |

|---|---|

| 市場株価法 | 証券取引所に上場している同業他社の株価を基に価格を算定する手法 |

| 類似会社比準法(マルチプル法) | 対象となる会社と類似する上場企業を参考にして価格を算定する手法 |

| 類似取引比較法 | 類似するM&A取引の売買価格との比較を基に価格を算定する手法 |

4.3ネットアセット・アプローチ

ネットアセット・アプローチとは、対象となる会社の貸借対照表の純資産を基準に株式価値を評価する方法です。コストアプローチともいわれます。

なお、ネットアセット・アプローチには以下のような手法があります。

| 手法 | 詳細 |

|---|---|

| 簿価純資産法 | 貸借対照表における資産から負債を差し引いた純資産額(簿価)を発行済株式総数で割ることで株主価値として価格算定する手法 |

| 時価純資産法 | 貸借対照表の資産・負債を時価で評価しなおして純資産額を算出し、それを発行済株式総数で割ることで価格算定する手法 |

| 再調達原価法 | 対象となる会社が保有している資産・負債を再取得する際に必要なる費用を用いて価格算定する手法 |

| 清算価値法 | 対象となる企業の全ての資産を売却することによって得られる額から負債額を差し引いた額を基に価格算定する手法 |

5 非上場株式の価格の算定方法

ここからは、非上場株式の価格の算定方法について解説します。

例として、建設業を主たる業務とするA株式会社(資本金1,000万円、発行済み株式1000株(1株1万円)、譲渡制限株式のみ)をもとに、1株の価格の算定方式を見ていきましょう。

なお、相続・贈与時における非上場株式の評価方法は、国税庁が取引相場のない株式の評価方法として採用している財産評価基本通達による評価を行い算定することが一般的でありますが、これは徴税のための評価であり、非上場株式の正価とは異なるものになります。

5.1DCF法・収益還元法・配当還元法(インカム・アプローチ)

DCF法(Discounted Cash Flow 法)は、企業の将来キャッシュフローを資本コストで割り引いた現在価値によって株価(企業価値)を評価する手法です。将来の収益性を考慮するため、企業の成長性を評価しやすい点が特徴です。M&Aや事業投資の意思決定、株価評価などに用いられます。

収益還元法は、企業の将来的な収益力を現在の価値に換算して株価を評価する方法です。企業の将来キャッシュフローを予測し、それを適切な割引率で現在価値に割り引くことで、理論的な株価を算出します。この手法は、企業の収益性が安定していることを前提として評価する簡便な評価方式です。

配当還元法は、株式を所有することによって受け取る一年間の配当金額を、一定の利率で還元して元本である株式の価額を評価する方法です。

5.2類似会社比準方式(マーケット・アプローチ)

類似会社比準方式とは、上記のマーケット・アプローチによる算定方法のひとつで、類似業種の会社(一般的には上場企業)の株価並びに1株当たりの配当金額、年利益金額及び純資産価額(帳簿価額によって計算した金額)を基に株価を算定する方法です。以下のような要素をもとに類似上場会社を選定し、類似会社の市場株価と比較して非上場会社の株式を算定することが一般的です。

・業界

・取扱商品、サービス

・営業などの許認可関係

・事業規模

・成長性、新規性または成熟度

・収益性

・地域性

・事業戦略

類似会社比準方式は、上場企業の市場取引価値をもとに算定するため、業種に応じた相応の金額を判断しやすいのが特徴です。他方で、類似の上場企業を参考にすることから当該会社が比較的規模の大きな会社でなければ選択しにくい方式であり、また、当該会社のみに存在する特有の事情を株式価値に反映しにくいという面があります。

説例のA社は非上場会社ですので、建設業の上場企業の株価をもとに算定することになります。例えば、A社と事業規模や収益性などで類似するB社(上場企業)の市場価格が1株2万円である場合には、A社の株式価値も1株2万円と評価できるというように算定できます(実際には、両者の財務数値を基に指標倍率による調整などを行います)。

5.3時価純資産方式(ネットセット・アプローチ)

時価純資産方式とは、上記のネットセット・アプローチによる株価の算定方法の一つで、貸借対照表の資産・負債を時価で評価しなおして純資産額を算出し対象となる会社が保有している資産の時価総額から負債に時価総額を差し引き、それを発行済株式総数で割ることで価格算定する方式です。

決算書の金額を基にしますので、恣意的な評価を避けやすいという点で、客観的で信頼性が高いという特徴があります。一方で将来的な収益性は反映されないため、価格が低く見積もられる可能性がある点に注意が必要です。

説例のA社の直近の貸借対照表をもとに、資産の時価評価が4000万円、負債が1000万円であると仮定した場合、株価は1株3万円(4,000万円-1,000万円を1000株で除したもの)というようして算定することができます。

正価は各方式を一定の割合で併用して算定します。併用割合は判例規範で定められています。

詳しくは少数非上場株式売却の専門知識 第1、4非上場株式の価格(2)適正な評価方法をご覧ください。

6 非上場株式の譲渡の実例紹介

ここでは、当事務所が担当した少数株主による非上場株式売却の事例を紹介します。

6.1(1)持株比率10%の株式を、純資産方式による株式評価額以上で売却した事例

当事務所が受任後、株式発行会社の社長に買取の打診をしましたが、会社の顧問税理士同席の上、相続税評価額である類似業種比準価額による評価額として、2億円(純資産方式(約10億円)の約5分の1)でしか買取ることができないとの一方的主張がなされました。

これを受けて当事務所は、株式の時価評価額を算定するため会計帳簿の閲覧請求をしましたが、会社は閲覧請求に応じませんでした。ただし株式発行会社の社長は、株式の買取について柔軟に協議をしたいという姿勢に軟化しました。

純資産方式による評価額(約10億円。なお、資産の殆どは預貯金を含む金融資産が占めており、この評価額は入手済の決算書等からの推定値)の50%を最低限の目標取得額として交渉した結果、先方の当初提示額の6倍にもなる金額(12億円)で売却を合意することができました。

本件は、相続税評価額(類似業種比準価額)からは単純に6倍、また純資産方式による評価額(10億円)との比較でも同評価額をも大きく上回る結果で売却できた事例です。

6.2(2)経営方針をめぐる意見の相違を機に時価純資産価額をベースとして株式を売却した事例

創業者の相続を機に株式が複数のグループ(A、B、C)に分散している会社において、Aグループが株式をほかのグループもしくは会社に売却する方向で協議することとなり、株式の売却交渉を当事務所において受任しました。

受任前になされていた交渉では、株式の買取価格ないし評価額について過去の相続税評価額(1株当たり約6,000円)をベースとしており、会社の価値を適正に反映したものではありませんでした。

対象会社の資産は不動産が大きな割合を占めており、その時価評価次第で対象株式の評価額に大きな影響を与えることが予想されました。そこでほかのグループに対し、一部の不動産の売却により株式の買取資金の原資とすることや、実際の売却価格を当該不動産の時価とした上で株価の買取価格に反映させることを求め、その旨の合意を取り付けました。

その後、当該不動産の売却手続きを実行するとともに、株式の適正な買取価格を算定したところ、時価純資産方式による評価は1株当たり約5万円となり、相続税評価額を大幅に上回る時価純資産方式を前提とする金額(1株当たり約5万円、総額約5億円)でAグループの保有する株式の全てを会社に売却できたという事例です。

※ 事例については、依頼者が特定できないよう、実際の事例を一部加工しております。

7 非上場株式の譲渡で発生する税金

ここからは、非上場株式を譲渡した場合、売主にどのような税金が発生するのか見ていきましょう。

なお、具体的な計算例として50万円で購入した株式を100万円で譲渡したケースで、売主が個人・法人の場合に分けてそれぞれ解説します。

7.1売主が個人であるときは所得税・住民税が発生

非上場株式を個人が譲渡した場合には、譲渡所得に対して「所得税(15.315%)」「住民税(5%)」が発生します。譲渡所得は、非上場株式を譲渡したことによって得た所得のことで、計算方法は以下の通りです。

総収入金額(譲渡価額)-必要経費(取得費+譲渡費用)=譲渡所得等の金額

今回の例に当てはめると、次のように計算します。

譲渡価額100万円-取得費50万円=譲渡所得50万円

譲渡所得50万円×所得税等15.315%=76,500円(百円未満切捨)

譲渡所得50万円×住民税5%=25,000円

76,500円+25,000円=納める税金101,500円

7.2売主が法人であるときは法人税が発生

非上場株式を法人が譲渡した場合には、譲渡損益(そのほかの事業上の損益と合算)に対して法人税が発生します。譲渡に対する譲渡損益は、以下の通りです。

譲渡価額-必要経費(取得費+譲渡費用)=譲渡損益の金額

法人の場合、所得の区分に関係なく売上から必要経費を引いた利益に対して課税されます。今回の例に当てはめて、次の条件と仮定した場合の計算方法は以下の通りです。

【条件】

・株式の売却のみ(そのほかの売上や経費は発生しない)

・法人税の実効税率約29.74%

(譲渡価額100万円-取得費50万円)

×実行税率約29.74%=約148,700円

7.3買主が株式の発行会社であるときは「みなし配当課税」が発生

売主が個人・法人を問わず、譲渡先がその非上場株式の発行会社である場合には、「みなし配当」として扱われ課税されます。みなし配当とは、発行会社から配当金を受け取ってはいないものの、譲渡によって配当金を受け取ったとみなされる利益のことです。

みなし配当の金額は、次のように計算されます。

譲渡金額-(1株当たりの資本金等の額×譲渡された株式数)=みなし配当額

みなし配当の金額は、個人の場合配当所得として課税され、法人の場合は受取配当金として取り扱います。第三者に譲渡する場合と比較すると、第三者に譲渡した場合に控除できるのは「①必要経費(取得費+譲渡費用)」で、他方で当該会社に譲渡する場合に控除されるのは「②1株当たりの資本金等の額×当該株式数」となります。①、②の額はケースによって異なり、その金額によって課税される金額が変わります。そのため、譲渡する前の段階で、第三者に譲渡する場合と当該会社に譲渡する場合で課税額を比較して、どちらがよいのかを確認しておきましょう。

なお、法人の受取配当金は、「受取配当等の益金不算入」の適用を受けることができます。受取配当等の益金不算入とは、一定の条件で得た配当金を商品・サービス提供によって得た収益(益金)に含めなくてもよいという制度です。この制度を活用すれば、税負担を軽減できます。

売主が個人の場合では、みなし配当は配当所得(総合課税)となるため、その個人の他の所得(給与所得や事業所得など)と合算して所得税が計算されます。所得税は譲渡所得計算の場合の税率15.315%と異なり、合計所得金額に応じた累進課税となり、住民税は約10%となります。

なお、所得税・住民税の上記計算にあたって合計所得金額が一定以下の場合には、配当控除を受けることが可能です。

基本的に株式の発行法人からみなし配当が支払われる場合は源泉徴収後の金額が振り込まれますが、確定申告は必要となりますのでご注意ください。

8 少数非上場株式の譲渡に関するよくある質問と回答

質問1

Q 相続により取得した少数非上場株式を知人に売却したいと考えています。しかし、その会社の定款には、株式を譲渡する場合には会社の承認が必要であると定められています。会社が譲渡を承認しない場合、少数非上場株式を譲渡することはできないのでしょうか。

A 少数非上場株式を譲渡する方法として、①会社の譲渡承認を受けて希望の第三者に譲渡する方法、②譲渡承認を得られなかった場合、会社または指定買取人に株式を売却する方法があります。

したがって、①会社の譲渡承認を受けられなくても、②の方法によって少数非上場株式を譲渡することができます。

手続きの詳細については、以下の記事をご覧ください。

質問2

Q 私は、以前勤めていた会社の少数非上場株式を所有しています。しかし、今後会社の経営に関わる意思はなく、配当も行われていないため、このまま株式を所有していてもメリットはありません。この少数非上場株式を会社に買取らせることはできますか。

A 交渉により会社に株式を買取ってもらうことはできますが、会社に株式の買取を強制する手続きはありません。

会社との交渉が決裂した場合には、会社の譲渡承認を得て第三者へ売却する方法を検討することになります。譲渡承認を得られない場合には、会社または指定買取人に少数非上場株式を売却することができます。

手続きの詳細については、以下の記事をご覧ください。

9 まとめ

非上場株式の譲渡は、譲渡制限株式であれば当該会社の承認が必要であるといった制約はありますが、基本的には譲渡可能です。

「朝日中央綜合法律事務所」は、非上場株式の売却において累計1,340億円を超える圧倒的な実績を持つ法律事務所です。圧倒的な実績にもとづく圧倒的なノウハウを保有しておりますので、非上場株式の売却をご検討している方はぜひ朝日中央綜合法律事務所にご相談ください。

0120-038-807

0120-038-807