はじめに

本記事では、被相続人(お亡くなりになった方)から相続した財産の中に、少数非上場株式が含まれていた場合に、どのような点を注意すべきか、少数非上場株式を換価するためにはどうすればよいのかをご説明します。

一般的な上場会社の株式であれば、公開マーケットがあるため、価格が分かりやすいですが、非上場株式の場合には評価方法や相続手続において、いくつか注意しなければならない点があります。

1 少数非上場株式が相続財産に含まれていた場合の選択肢

少数非上場株式が相続財産に含まれていた場合には、以下の3つの選択肢があります。各選択肢とそれぞれのメリット、デメリット・注意点を説明します。

① 少数非上場株式を相続して保持する

【少数非上場株式を相続して保持するメリット】

非上場会社も将来上場する場合があります。相続した少数非上場株式を保有しているときにその会社が上場すれば、その株式を(それが少数株であっても)市場価格で売却することが可能です。そしてその価格は多くの場合、その株式を取得した時よりも相当高くなります。

また、会社が配当金を出している場合には、少数非上場株式を保有している株主であっても、配当金を受け取ることができます。

【少数非上場株式を相続して保持するデメリット・注意点】

少数非上場株式の株主が死亡した場合、死亡株主が所有していた少数非上場株式に多額の相続税の負担が生じることがあります。

相続した少数非上場株式が、数千万円や数億円もしくはそれ以上の相続税評価額となり、思いもよらない多額の相続税が課税されることも決して珍しいことではありません。

また、上記のように、非上場会社の中には配当金を出している会社もありますが、多くの場合、配当金を出しておらず、少数非上場株式の保有を続けたとしても経済的利益を全く得られない可能性があります。多くの非上場会社において、経営権を支配する非上場株式の多数派の所有者は、会社経営者として取締役等に就任しており、会社から役員報酬を得ることにより、会社資産を合法的に個人に移転することが可能であるため、自己が保有する非上場株式について会社から配当を受けることを希望しないからです。

② 相続放棄をする

【相続放棄をするメリット】

相続放棄とは、相続に関する一切の権利・義務を放棄する手続きのことです。相続放棄をすれば、非上場株式を相続せずに済みます。

【相続放棄をするデメリット・注意点】

相続放棄はすべての相続財産を放棄する手続きのため、少数非上場株式だけでなく、被相続人の所有する財産もすべて受け取ることができなくなります。

また、相続放棄をすることができる期間は決まっており、自己のために相続が開始したことを知った日から3か月以内に、家庭裁判所に相続放棄の申述という手続きをしなければなりません。

③ 少数非上場株式を相続して売却する

【少数非上場株式を相続して売却するメリット】

相続した少数非上場株式を売却することによって、現金化することができます。多額の相続税の支払いが必要となってしまった場合には、現金化することで、その支払いの原資とすることができます。

【少数非上場株式を相続して売却するデメリット・注意点】

少数非上場株式については、上場株式のように誰でも自由に参入できる公開市場がなく、買主を見つけるのは容易ではありません。また、公開市場のような価格相場が存在しません。

そのため、少数非上場株式の売却を目指す株主は、買主を自ら探索し、売却金額等の算定や交渉を自ら行う必要が生じます。場合によっては、会社から買いたたかれてしまったり、買主が見つからず、いつまでも売却することすらできなかったりすることもあります。

2 少数非上場株式を売却する方法

少数非上場株式を相続することになった場合は、以下のような方法で相続手続きを行い、少数非上場株式を売却することが現実的です。

(1)相続人調査

まずは、誰が相続人に該当するかを明らかにするため、相続人調査を行います。被相続人の出生から死亡までの戸籍謄本等を取得して、相続人の範囲を確定させる必要があります。仮に、遺産分割協議後に、相続人に漏れが発覚した場合には、再度、遺産分割協議をする必要があるため、正確な調査が必要です。

(2)相続財産調査

被相続人がどのような財産を有していたのかについて、相続人の調査と合わせて調べる必要があります。

非上場株式の場合には、証券会社等が株主名簿の管理を行っていないのが通常ですので、少数非上場株式の保有の有無を明らかにするのは容易ではありません。

少数非上場株式の有無については、株券、株主総会招集通知、配当金の支払通知書、確定申告書の控えなどから株式発行会社を調べて、直接株式発行会社に連絡をし、確認をする必要があります。

詳細については、以下の記事をご覧ください。

► 第1 非上場株式に関する基礎知識_3 非上場株式保有者が売却を検討するにあたって取り得る手段

(3)遺産分割協議

被相続人が遺言書を作成していた場合は、原則として、遺言書の内容にしたがって、遺産を相続することとなります。

一方、被相続人が遺言書を作成していなかった場合には、相続人調査と相続財産調査の結果を踏まえ、相続人全員で行う遺産分割協議によって遺産の分割内容を協議します。協議がまとまった場合には、遺産分割協議書を作成し、相続人全員が実印で押印し、印鑑証明書を添付します。

なお、会社オーナーの相続の際には、会社オーナーの保有していた非上場株式を相続することもあります。このような場合には、非上場株式を相続するということは、会社の後継者にもなることですので、事業承継のことも念頭に置きながら、遺産分割協議を行うこととなります。

(4)少数非上場株式の名義書き換え

少数非上場株式を相続した相続人は、株主名簿の名義書き換えを行う必要があります。発行会社に少数非上場株式を相続した旨の連絡をして、名義書き換えをするよう請求します。

(5)少数非上場株式を売却する

少数非上場株式を売却する場合、第三者または、会社や指定買取人に売却する方法があります。

少数非上場株式売却の各手続の詳細については、以下の記事をご覧ください。

3 少数非上場株式の相続の実例紹介

(1)相続により取得した株式を約400億円で会社側に売却した事例

会社の経営者であった依頼者の夫が亡くなり、依頼者は夫が保有していた株式を承継した。

依頼者は会社の経営に参画したことはないため、承継した株式の会社による買取を希望したが、対象株式の相続税評価額が250億円であり、当事務所の対象株式の時価算定では600億円であるのに対し、会社がオファーする買取額は50億円であった。

そのため、当事務所は、買受候補者の選定を行い、著名ファンドを買取人として、対象会社に対し、譲渡承認請求及び承認しない場合には買取人を指定すべきことの請求を行ったが、対象会社は右譲渡を承認せず、グループ会社を買取人に指定したため、裁判所で売買価格を決定することになった。

相手方は、その主張を裏付ける有名監査法人の鑑定書や多数の著名学者の意見書を提出し、会社の総力を挙げてその評価の正当性を立証しました。これに対し当方は、これを上回る膨大な有名監査法人の鑑定書や多数の著名学者の意見書を提出し、訴訟活動を行った。

その結果、裁判所による株価の公的鑑定は本件株式の評価額を約400億円であるとし、依頼者は、会社側が裁判所で主張していた額の約8倍の価格で売却することができた。

(2)相続で取得した少数株式を適正な価額で売却した事例

創業者から株式を相続した会社経営と無関係な創業者の孫からの依頼により、株式の売却交渉を当事務所において受任した。依頼者は発行済株式の約10%保有、その余は経営側親族が保有していた。依頼者は、当事務所に依頼する前の段階で経営者側親族から5000万程度での購入の打診があった。

当事務所は、受任後すみやかに会社に対して評価に必要な資料の開示・提供を要求、資料を取得し、当事務所にて各種評価方式に基づく対象株式の評価額を算出したところ、各評価額は時価純資産方式で約9億、DCF方式で約11億、配当還元方式で約300万となった。

類似事案中で依頼者に有利な複数の裁判例を根拠に対象株式の評価額レンジを7億~9億と査定し、依頼者の了解を得たうえで非上場少数株式の買取に積極的な投資ファンドに情報提供を行った。

経営者側親族に対し、「対象株式の適正な査定額及び詳細な根拠資料」、及び「投資ファンドへの売却を視野に入れていること」を示して適正な価格での買取を交渉し、評価額レンジ内である約7億円で会社への売却を実現した。

(3)相続した2%の株式を持て余していたが会社側が買い取った事例

依頼者は遠い親族からの相続で非上場株式を取得したが、当該会社とはまったく関わりがなかったため保有していても仕方ないということで、非上場株式を手放したいとの意向を有していた。従前、依頼者が会社に買取りを依頼した際には、会社からは継続保有を求める旨の回答がなされており、会社が買い取ることには後ろ向きな姿勢であった。

当事務所において、各評価方式に基づく株価を算定して併用割合や査定のレンジを定めた。株式の評価額は純資産方式で1株当たり700円(2%で総額7000万円)、配当還元方式で1株当たり50円(2%で総額500万円)であった。

個人投資家に売却することを前提に弁護士より会社に接触し、ある株主が株式を手放したいという意向であるが個人投資家への売却の際には速やかに譲渡承認がなされる見込みであるか問い合わせたところ、外部の個人投資家ではなく会社関係者への売却をお願いしたいとの回答がなされた。

その後、会社側と複数回の協議を重ねた結果、最終的には1株当たり200円(2%で総額2000万円)で持株会に譲渡することで合意が成立した。

朝日中央綜合法律事務所への

ご相談受付はこちら

0120-038-807

0120-038-8074 相続した少数非上場株式の売却における課題と解決のポイント

(1)売却先を探さなければならないこと

少数非上場会社の株式を売却する場合、個別に買手を探し出す必要があります。

少数非上場株式の買主としては、①当該株式の発行会社、②当該株式の発行会社の経営者、③当該株式の発行会社の主要株主、④当該株式の発行会社の同業他社、⑤当該株式を取得することにより企業価値が増大する事業会社、⑥プライベート・エクイティファンド(非上場株式を投資対象としたファンド)、⑦個人投資家などが考えられます。

しかしながら、既に経営権を支配している株主などにおいては、少数非上場株式を、買う気がなく、又、買う気があっても話にならない不当な廉価で買い叩こうという姿勢が一般的に多く見受けられます。

したがって、少数非上場株式の買主として正当な価格で買い取ってくれる第三者の買主を探索する必要があり、この中で、投資ファンドは第三者買主として非常に有望ですが、そのためにはどのファンドがその少数非上場株式の買主に適しているかの、豊富な投資ファンドの情報や、そのファンドとの取引実績を持っていることが重要です。

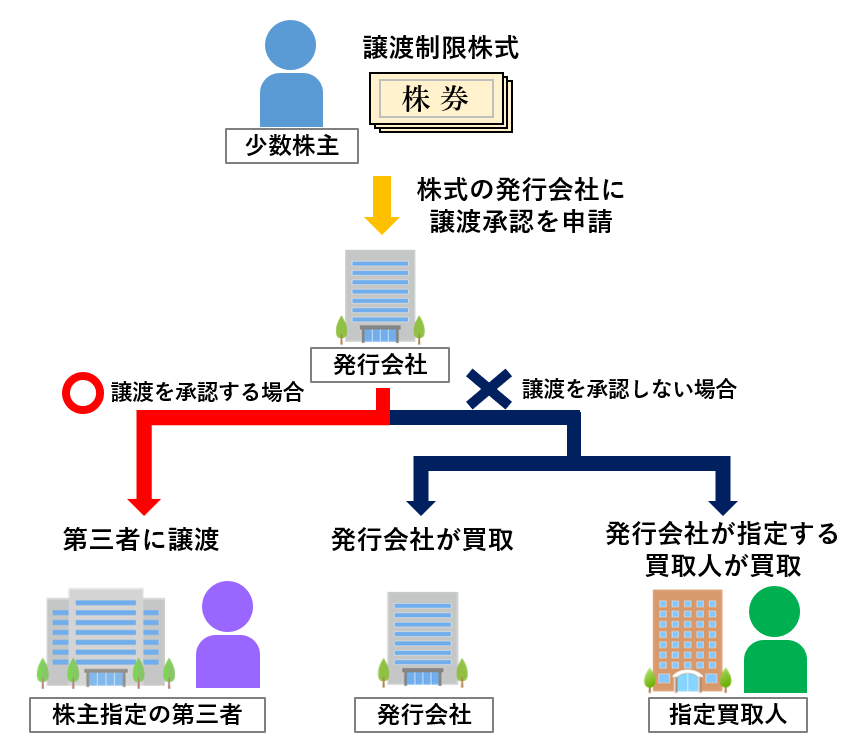

(2)非上場株式の譲渡制限があること

非上場会社の大多数は、株式譲渡について、会社(取締役会設置会社の場合は、取締役会。そうでない場合は株主総会)の承認を要する旨の規定を定款に置いています。非上場会社の、このような譲渡制限株式は、会社の承認がなければ、譲渡することが認められません。

会社が譲渡を承認する場合は、第三者の買手に譲渡すれば良いのですが、通常、会社は、好ましくない第三者が株主となることを嫌がるため、第三者に対する売却を承認しないケースが多々あります。

株主は、特定の第三者への譲渡の承認とあわせて、会社が当該特定の第三者への譲渡を承認しない場合には、会社又は指定買取人が株式を買い取ることを請求することができます。

この場合、会社は会社自身で少数非上場株式を買い取るか、会社の指定する指定買取人が少数非上場株式を買い取るかを選択しなければなりません。したがって、会社が第三者への譲渡承認をしなくとも、株主は、会社または指定買取人に少数非上場株式を譲渡することができます。

このように、少数非上場株式であっても、第三者の買手さえ見つかれば、売却できることは、制度的に保障されています。

詳細については、以下の記事をご覧ください。

► 第1 非上場株式に関する基礎知識_2 非上場株式・少数株式であることによる問題点

5 相続した少数非上場株式の売却で株価の算定が必要になる場面と算定方法

(1)非上場株式を売却する場面

非上場株式は、不特定多数の取引関係者により売買される取引市場がなく、取引市場で決定される時価が存在しません。したがって、売買価格を売主と買主との協議によって決定することになります。

そのため、買主との売買価格の協議のため、売主はその非上場株式の正当な価値を評価する必要があります。非上場株式の評価方法には、複数の評価方法が存在し、各評価方法による非上場株式の評価結果は全く異なるものになります。また、どの評価方法を用いるか或いはどの評価方法とどの評価方法をどのような割合で組み合わせるか等、評価対象株式ごとに適正な評価方法を判断する必要があります

非上場株式の株価算定方法の詳細については、以下の記事をご覧ください。

(2)相続税申告の場面

相続財産の総額が相続税の基礎控除額(3000万円+600万円×相続人の数)を超える場合には、相続税の申告が必要ですので、非上場株式の価値を適切に評価する必要があります。

相続税法上の非上場株式の評価は、国税庁が定める財産評価基本通達に基づいて行われ、会社の規模や従業員数など会社の状況や、相続する人の立場等によって決まります。

なお、相続税の申告は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行わなければなりません。10か月以内に遺産分割協議がまとまらない場合、配偶者控除の特例や小規模宅地の特例など相続税額を低くする特例を適用できなくなりかねないので、注意が必要です。なお、相続税申告時に「3年以内の分割見込書」を提出すれば、その後遺産分割が成立した際に更正請求を行うことで、特例の適用を受けることができ、納めすぎていた金額については、還付を受けることはできます。

相続税の評価方法の詳細については、当事務所のグループである税理士法人朝日中央綜合事務所の記事をご覧ください。

※別サイトが開きます。

► 税理士法人朝日中央綜合事務所コーポレートサイト_税務申告上の非上場株式の評価方法

6 少数非上場株式の株価算定における注意点

非上場株式の場合、評価額の算定は、会社の規模や相続人の立場などにより計算方法が異なっています。

また、非上場株式の内容や、その非上場株式の価値を確認しなければ、株式を売却すべきか、売却できる見込みがあるか、売却時期は適切か等を、正しく判断することはできません。このような非上場株式の内容を知るための方法としては、株式の権利内容、株主構成等を確認する手段としては、定款閲覧請求権と、株主名簿閲覧請求権があり、株式の価値を確認する手段には、計算書類閲覧請求権と、会計帳簿閲覧請求権があります。

評価額の算定には、弁護士や税理士、公認会計士などの専門家に相談する必要があります。

詳細については、以下の記事をご覧ください。

► 第1 非上場株式に関する基礎知識_3 非上場株式保有者が売却を検討するにあたって取り得る手段

7 相続した少数非上場株式の売却で発生する税金について

相続した少数非上場株式の売却の際には、前述した相続時の相続税だけでなく、売却した結果として売却益が発生した場合には、税負担が生じることがあります。少数非上場株式の買主が個人であるのか、法人であるのか、少数非上場株式の発行会社であるのか等によって、その評価方法は異なっており、弁護士や税理士、公認会計士などの専門家に相談する必要があります。

非上場株式の売却で発生する税金の詳細については、以下の記事をご覧ください。

► 第1 非上場株式に関する基礎知識_5 非上場株式売却後の税務処理

8 少数非上場株式の相続に関するよくある質問と回答

質問1

Q 相続人が誰かわからないのですが、少数非上場株式を相続し、売却するには相続人全員の同意が必要ですか。

A 相続人全員の同意が必要です。

そのため、まずは相続人が誰なのか、戸籍等を取得して調べる必要があります。

質問2

Q 誰が少数非上場株式を相続するか、相続人間での話し合いがまとまりません。どうすればよいですか。

A 相続人間での話し合いで、遺産分割の方針が決まれば良いですが、それができなかった場合、裁判所に対して、遺産分割調停を申し立て、裁判所にて遺産分割内容を協議することになります。もっとも、遺産分割調停でも話し合いがまとまらない場合には、遺産分割審判に移行することもあります。

質問3

Q 被相続人の生前に、遺産に少数非上場株式が含まれていると聞いていたのですが、被相続人が亡くなった今でも、本当に被相続人が非上場株式を所有していたのかわかりません。どうすればよいですか。

A 非上場株式は、証券会社等が株主名簿の管理をしていないのが通常であるため、非上場株式の株主かどうかは自ら調査し、非上場株式の発行会社に確認する必要があります。その際には、株券、株主総会招集通知、配当金の支払通知書、確定申告書などが参考となります。被相続人の自宅や貸金庫等を探してみてください。

9 少数非上場株式の相続のまとめ

相続で取得した少数非上場株式を売却する際には、①相続手続、②(必要がある場合には)相続税申告、③非上場株式売却、④非上場株式売却に伴う税務申告といったいくつもの手続きを経る必要があります。遺産分割協議書を作成する際や、少数非上場株式を売却する際などには、専門家の助力が必要な場合が多く存在します。

弁護士法人朝日中央綜合法律事務所では、税理士法人朝日中央綜合事務所と朝日グループを形成し、相続手続きから非上場株式の売却、そして税務申告までワンストップのサービスを提供しております。

まずは、お電話、メール等でお気軽にご相談ください。